Qu’est-ce que la masse salariale accumulée ?

Les charges salariales à payer correspondent au montant total des salaires, traitements et autres coûts liés à l’emploi qu’une entreprise a accumulés mais qu’elle n’a pas encore versés à la fin d’une période comptable. Ce poste figure au passif à court terme du bilan. Conformément aux principes de la comptabilité d’exercice, il doit être comptabilisé au cours de la période où le travail a été effectivement effectué, et non au moment où le paiement est effectué.

Comment fonctionne la masse salariale accumulée ?

La comptabilité d’exercice intervient car les dates de paie des employés et la fin des périodes comptables ne coïncident généralement pas. Les employés perçoivent leur salaire de manière continue, mais ils sont payés selon un calendrier fixe, qu’il soit mensuel, bihebdomadaire ou hebdomadaire. Ainsi, lorsqu’une période comptable se termine avant le prochain jour de paie, les salaires acquis depuis le dernier paiement restent en attente. Selon la comptabilité d’exercice, qui est imposée par les Normes internationales d’information financière (IFRS), les Principes comptables généralement reconnus aux États-Unis (GAAP) et les Swiss GAAP FER, ces montants non payés doivent être comptabilisés en charges au cours de la période où ils ont été acquis, ainsi qu’en passif correspondant au bilan.

Cette exigence découle du principe de corrélation, un concept clé de la comptabilité financière. Ce principe stipule que les charges doivent être comptabilisées au cours de la même période que les produits ou l’activité auxquels elles se rapportent, quelle que soit la date à laquelle les fonds sont effectivement échangés. Les charges salariales à payer constituent en substance l’application de ce principe au domaine de la paie : le coût de la main-d’œuvre fournie en mars doit être pris en compte dans les comptes de mars, même si les salaires ne sont versés qu’en avril.

Que comprend la masse salariale accumulée ?

Les charges salariales à payer ne se limitent pas aux seuls salaires non versés ; elles englobent l’ensemble des coûts liés à la rémunération qui se sont accumulés au cours de la période comptable mais qui restent dus à la fin de celle-ci. Voici les principaux éléments à prendre en compte :

- Salaires et rémunérations perçus depuis la dernière date de paie : il s’agit du montant brut total versé à l’ensemble des salariés pour les jours ou les heures travaillés entre la dernière date de paie et la fin de la période.

- Cotisations patronales à la sécurité sociale : il s’agit des charges sociales et des cotisations dont l’employeur est redevable sur les salaires dus, notamment l’AVS/AI/APG, l’AC, la LPP, la SUVA et la FAK en Suisse.

- Provision pour le 13e mois : elle correspond à un douzième du montant annuel dû au titre du 13e mois, calculé pour chaque mois écoulé, et est comptabilisée en passif avant que le paiement ne soit effectué.

- Provisions pour primes et commissions : cela comprend toute rémunération variable liée à la performance ou prévue par contrat qui a été acquise au cours de la période considérée mais qui sera versée ultérieurement.

- Droits à congés accumulés : il s’agit de la valeur monétaire des droits à congés non utilisés que les salariés ont acquis mais n’ont pas encore pris, et qui s’accumulent à mesure qu’ils continuent à travailler.

- Heures supplémentaires accumulées : il s’agit des heures supplémentaires effectuées au cours de la période pour lesquelles le paiement n’a pas encore été effectué.

Les écritures comptables

La comptabilisation des salaires à payer repose sur deux opérations comptables clés qui interviennent autour de la date de paiement. À la fin de la période, l’employeur comptabilise la charge et constitue un passif. Ensuite, au moment de verser les salaires, ce passif est apuré et la trésorerie diminue. Afin d’éviter tout double comptage lors du traitement effectif des salaires, de nombreux services financiers effectuent également une écriture de contre-passation au début de la nouvelle période.

À la clôture de la période, l’écriture de régularisation débite la charge salariale dans le compte de résultat et crédite le passif salarial provisionné au bilan. Plus tard, lorsque les salaires sont effectivement versés, l’écriture de paiement débite ce passif et crédite le compte bancaire. N’oubliez pas non plus l’écriture de contre-passation, qui est passée le premier jour de la nouvelle période afin d’annuler la régularisation, garantissant ainsi que la charge salariale du mois entier n’est comptabilisée qu’une seule fois, lors du versement effectif des salaires.

Clôture de période

L’exactitude des salaires comptabilisés dépend entièrement de la précision avec laquelle la date de coupure est appliquée à la fin de chaque période. La date de coupure désigne le processus consistant à déterminer quels salaires doivent être inclus dans la période en cours et lesquels doivent être reportés à la suivante. Pour une entreprise qui verse les salaires le 25 de chaque mois, la période se terminant le dernier jour du mois, il est essentiel de comptabiliser les salaires gagnés du 26 au 31. Cela couvre généralement cinq ou six jours calendaires de coûts salariaux, ce qui peut représenter un montant significatif pour un grand employeur suisse. Afin de garantir la comparabilité financière entre les différentes périodes de reporting, il est essentiel d’appliquer de manière cohérente la même méthode de coupure d’une période à l’autre.

Formules de calcul des charges salariales à payer et écritures comptables

Les formules suivantes couvrent toutes les étapes de calcul nécessaires pour déterminer le montant des charges salariales à payer à la date de clôture d’une période donnée. Tous les exemples chiffrés sont exprimés en francs suisses et reposent sur les taux de cotisation légaux suisses en vigueur en 2024.

Formules de calcul des charges à comptabiliser

| Formule 1 : Salaire journalier brut

Taux journalier brut = Masse salariale mensuelle brute / Nombre de jours civils dans le mois Ce taux sert de base au calcul des provisions. Il permet de convertir le coût salarial mensuel en un montant journalier qui peut être multiplié par le nombre de jours à provisionner. Exemple : 285 000 CHF de masse salariale mensuelle brute totale / 30 jours = 9 500 CHF par jour civil. |

| Formule 2 : Calcul du salaire brut

Salaire brut cumulé = Taux journalier brut × Nombre de jours à prendre en compte Jours à comptabiliser = nombre de jours civils entre la date de la dernière paie et la date de clôture de la période (incluses). Exemple : dernière paie le 25 mars, clôture de la période le 31 mars = 6 jours. 9 500 CHF × 6 = 57 000 CHF de salaire brut à comptabiliser. |

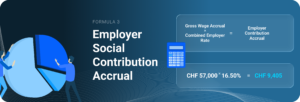

| Formule 3 : Calcul des cotisations sociales patronales

Cotisation patronale = Salaire brut x Taux patronal combiné Taux global à la charge de l’employeur en Suisse = AVS/AI/APG 5,30 % + AC 1,10 % + part patronale LPP (variable selon l’âge et la caisse) + CAF (selon le canton) + SUVA/AI. À des fins de budgétisation, on peut estimer ce taux global entre 16 % et 20 % du salaire brut. Exemple : 57 000 CHF x 16,50 % = 9 405 CHF. |

| Formule 4 : Provision mensuelle pour le 13e mois

Calcul mensuel du 13e mois = Salaire brut mensuel total / 12 Le fait de comptabiliser chaque mois un douzième du 13e mois annuel permet de répartir la charge de manière uniforme sur l’année. Exemple : 285 000 CHF / 12 = 23 750 CHF par mois. Pour la période de 6 jours : 23 750 CHF / 30 x 6 = 4 750 CHF. |

| Formule 5 : Accumulation des congés annuels

Droit aux congés par salarié = (salaire annuel / 52 semaines) × nombre de semaines de congés acquis mais non pris En Suisse, les salariés ont droit à au moins quatre semaines de congés payés par an (cinq semaines pour les salariés de moins de 20 ans). La valeur monétaire des congés non pris doit être comptabilisée comme un passif conformément à la norme IAS 19. Exemple : salaire annuel de 114 000 CHF / 52 = 2 192,31 CHF par semaine. 1,5 semaine non prise = 3 288,46 CHF de provision. |

| Formule 6 : Accumulation de primes

Accumulation de la prime = (prime annuelle estimée / 12) × nombre de mois écoulés au cours de la période de référence Lorsqu’une prime est probable et peut être estimée de manière fiable, elle doit être comptabilisée au titre de la période à laquelle elle se rapporte. Exemple : prime annuelle estimée à 12 000 CHF / 12 = 1 000 CHF par mois. Après 9 mois : 1 000 CHF x 9 = 9 000 CHF comptabilisés. |

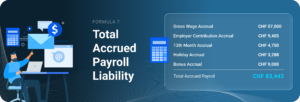

| Formule 7 : Total des charges salariales à payer

Salaire total cumulé = Salaire brut cumulé + Cotisations patronales cumulées + 13e mois cumulé + Congés payés cumulés + Primes cumulées Il s’agit du montant total des passifs courants qui doit figurer au bilan à la clôture de l’exercice. Il correspond au coût total des charges de personnel engagées mais non encore réglées en espèces. Tous les éléments doivent être calculés séparément et justifiés dans un tableau de rapprochement. |

Structure d’une écriture comptable

Le tableau ci-dessous présente la séquence complète des écritures en partie double pour un employeur suisse gérant une équipe de 30 personnes, chacune percevant un salaire mensuel moyen de 9 500 CHF, la paie étant versée le 25 de chaque mois. Au 31 mars 2024, les calculs tiennent compte de la comptabilisation de 6 jours de salaire, sur la base des taux de cotisations sociales suisses applicables pour cette année-là.

| Step | Account | Debit (CHF) | Credit (CHF) |

| STEP 1: 31 March period end: Recognise accrued payroll (6 days wages unpaid) | |||

| DR | Payroll Expense (P&L) | 47,500.00 | |

| CR | Accrued Payroll Liability (Balance Sheet) | 47,500.00 | |

| Basis: CHF 285,000 monthly gross / 30 days x 5 working days = CHF 47,500 | |||

| STEP 2: 31 March: Employer social contributions on accrued wages | |||

| DR | Payroll Expense Employer Contributions (P&L) | 7,837.50 | |

| CR | Accrued Social Contribution Liability (Balance Sheet) | 7,837.50 | |

| AHV/IV/EO 5.30% + ALV 1.10% + BVG est. 8.00% + FAK est. 2.10% = 16.50% x CHF 47,500 | |||

| STEP 3: 1 April: Reversal of period-end accrual (start of new period) | |||

| DR | Accrued Payroll Liability (Balance Sheet) | 47,500.00 | |

| CR | Payroll Expense (P&L) | 47,500.00 | |

| DR | Accrued Social Contribution Liability (Balance Sheet) | 7,837.50 | |

| CR | Payroll Expense Employer Contributions (P&L) | 7,837.50 | |

| STEP 4: 25 April: Actual payroll payment processed | |||

| DR | Payroll Expense (P&L) | 285,000.00 | |

| CR | Bank / Cash (Balance Sheet) | 285,000.00 | |

| Net effect: March expense = 6/30 x full month. April expense = 24/30 x full month. Total = 1 full month. | |||

Worked Accrual Calculation

The table below builds the full accrued payroll balance step by step for the same scenario, including gross wages, 13th month accrual, and employer social contributions.

| Scenario: 30-person team, CHF 9,500 avg monthly salary, 6 days accrued | Calculation (CHF) | Amount (CHF) |

| STEP 1: Gross Wage Accrual | ||

| Total monthly gross payroll (30 x CHF 9,500) | 30 x 9,500 | 285,000.00 |

| Daily gross rate (285,000 / 30 calendar days) | 285,000 / 30 | 9,500.00 |

| Days to accrue (26 March to 31 March = 6 days) | 9,500 x 6 | 57,000.00 |

| GROSS WAGE ACCRUAL | 57,000.00 | |

| STEP 2: 13th Month Monthly Accrual (1/12 per month) | ||

| Monthly 13th month accrual (285,000 / 12) | 285,000 / 12 | 23,750.00 |

| Pro-rated for 6-day accrual period | 23,750 / 30 x 6 | 4,750.00 |

| 13TH MONTH ACCRUAL (6-day period) | 4,750.00 | |

| STEP 3: Employer Social Contributions on Accrued Gross | ||

| AHV/IV/EO employer (5.30% x 61,750) | 61,750 x 5.30% | 3,272.75 |

| ALV employer (1.10% x 61,750) | 61,750 x 1.10% | 679.25 |

| BVG employer est. (8.00% on insured salary est.) | 61,750 x 8.00% | 4,940.00 |

| FAK family allowances est. (2.10%) | 61,750 x 2.10% | 1,296.75 |

| EMPLOYER CONTRIBUTION ACCRUAL | 10,188.75 | |

| TOTAL ACCRUED PAYROLL LIABILITY (Balance Sheet) | 57,000 + 4,750 + 10,188.75 | 71,938.75 |

À titre indicatif, la cotisation patronale LPP est estimée à environ 8 % du montant brut accumulé. Les taux LPP réels peuvent varier en fonction de la répartition par âge des employés, de la caisse de pension concernée et du fait que le taux couvre ou non à la fois la composante épargne et la composante risque. Pour le taux FAK, nous utilisons une estimation du canton de Zurich, qui est de 2,10 %. Gardez à l’esprit que les taux réels peuvent varier d’un canton à l’autre.

Pourquoi les salaires à payer sont-ils importants pour les équipes financières et RH ?

Les charges salariales à payer constituent un poste important du bilan, en particulier pour les entreprises qui dépendent fortement de la main-d’œuvre. Dans le secteur des services, les coûts de main-d’œuvre représentent généralement entre 50 % et 80 % du total des charges d’exploitation. Toute erreur ou omission dans la comptabilisation de ces charges peut entraîner une grave inexactitude tant dans le compte de résultat que dans le bilan.

Exactitude des états financiers et risque d’audit

Si les charges salariales à payer ne sont pas prises en compte ou ne sont pas correctement comptabilisées à la fin d’une période, cela entraîne une sous-évaluation des charges d’exploitation dans le compte de résultat et des passifs courants dans le bilan, toutes deux du même montant. Cet écart peut avoir une incidence sur le résultat d’exploitation déclaré, les ratios de fonds de roulement et toute clause financière liée à ces chiffres. Les auditeurs externes se concentrent souvent sur les charges salariales à payer, qu’ils considèrent comme un domaine à haut risque, lors de leurs procédures de vérification. Si une charge à payer ne repose pas sur un calcul solide et documenté, en adéquation avec les données salariales sous-jacentes, cela peut devenir un problème récurrent lors des audits et nécessiter un retraitement.

Prévisions de trésorerie

Les charges salariales à payer correspondent essentiellement à une sortie de trésorerie future dont on sait qu’elle aura lieu à une date précise. Lorsque les équipes financières surveillent de près ce passif, elles peuvent estimer avec précision les besoins de trésorerie liés au paiement des salaires, ce qui permet d’éviter tout problème de trésorerie le jour de la paie. Pour les entreprises qui gèrent la paie dans plusieurs devises, il y a un aspect supplémentaire à prendre en compte : si les salaires sont enregistrés dans une devise mais que l’entreprise établit ses rapports dans une autre, les fluctuations des taux de change entre le moment où les salaires sont comptabilisés et celui où ils sont effectivement versés peuvent avoir un impact sur le coût en trésorerie. C’est un élément qui doit être géré avec soin dans le cadre des opérations de trésorerie.

Conformité réglementaire en Suisse

En Suisse, au moment de transmettre la déclaration annuelle des salaires AVS à la caisse cantonale de compensation, il est essentiel qu’elle corresponde parfaitement aux registres de paie de l’année. Si des écarts sont constatés entre les montants comptabilisés et ceux effectivement versés, et qu’ils ne sont pas clairement expliqués et documentés, la caisse de compensation pourrait y prêter une attention particulière lors des contrôles des employeurs. Conformément au Code suisse des obligations, les employeurs sont tenus de conserver les registres de paie pendant dix ans, comme le stipule l’article 958f, et ces relevés de cotisations constituent une partie essentielle de ces registres.

Salaires à payer en Suisse et à l’international

Le principe comptable fondamental reste le même dans tous les principaux référentiels. Cela dit, les éléments spécifiques qui doivent être comptabilisés, les normes qui régissent leur évaluation et la manière dont ils s’articulent avec les exigences locales en matière de paie peuvent varier d’une juridiction à l’autre.

Suisse

Si vous êtes une entreprise suisse sur le point d’établir ses états financiers selon les normes Swiss GAAP RPC, les normes IFRS ou le Code suisse des obligations, vous devrez appliquer la comptabilité d’exercice. Cela signifie que tous les salaires acquis mais non encore versés à la date de clôture du bilan doivent être comptabilisés en tant que passif à court terme. En règle générale, la comptabilité d’exercice des salaires en Suisse couvre plusieurs éléments clés : les salaires bruts accumulés depuis la dernière date de paie ; la part patronale des cotisations AVS/AI/APG (qui s’élève à 5,30 % des salaires bruts) ; les cotisations AC (1,10 % du salaire brut, jusqu’à un plafond annuel de 148 200 CHF) ; les cotisations à la prévoyance professionnelle LPP (qui varient en fonction de l’âge et sont déterminées par la caisse de pension) ; les primes d’assurance-accidents SUVA ; les cotisations aux allocations familiales CAF (qui varient selon les cantons, généralement entre 1,5 % et 3,0 %) ; et la provision pour le 13e mois (qui correspond à un douzième du droit annuel par mois).

En outre, les entreprises suisses doivent également comptabiliser les droits aux congés conformément à la norme IAS 19, le cas échéant, ou selon les Swiss GAAP RPC sous forme de provision pour obligations futures. Conformément à l’article 329a du Code des obligations, tous les employés ont droit à un minimum de quatre semaines de congés légaux, ce qui implique qu’il existe un solde de droits aux congés accumulés qui doit être mis à jour en fonction des taux de salaire en vigueur et revu à la fin de chaque période.

| Country / Standard | Governing Framework | Key Components to Accrue | Holiday Accrual Required |

| Switzerland (Swiss GAAP FER) | Swiss GAAP FER / Code of Obligations | Gross wages, AHV/IV/EO, ALV, BVG, SUVA, FAK, 13th month | Yes, unused leave entitlement |

| Switzerland (IFRS) | IAS 19 Employee Benefits | All short-term benefits: wages, social charges, leave, bonus | Yes, under IAS 19 para 13 |

| Germany (HGB) | Handelsgesetzbuch | Wages, social contributions, provisions for holiday and bonus | Yes, as Rueckstellung (provision) |

| United Kingdom (FRS 102) | FRS 102 / IFRS | Wages, employer NICs (13.8%), accrued leave, bonus provisions | Yes |

| United States (US GAAP) | ASC conceptual framework | Wages, FICA (6.2% SS + 1.45% Medicare), accrued vacation (state rules) | State-dependent; mandatory in California |

| France (PCG) | Plan Comptable General | Wages, URSSAF contributions, paid leave provision (ICP) | Yes, provision for paid leave (CP) |

La norme IAS 19 et les avantages à court terme accordés au personnel

En vertu de la norme IAS 19 « Avantages du personnel », qui régit l’ensemble des coûts liés à l’emploi, les entreprises sont tenues de comptabiliser le montant total des avantages à court terme destinés au personnel qui devraient être versés en contrepartie des services rendus au cours d’une période de reporting, sans aucune actualisation. Ces avantages à court terme peuvent inclure les salaires, les traitements, les congés annuels payés, les congés maladie payés, la participation aux bénéfices, les plans de primes et même les avantages non monétaires. L’avantage de la norme IAS 19 est qu’elle simplifie le processus d’évaluation en n’autorisant pas l’actualisation de ces obligations à court terme. Pour les entreprises suisses cotées à la Bourse suisse ou celles qui rendent compte à des sociétés mères multinationales selon les normes IFRS, la norme IAS 19 constitue la principale norme applicable aux charges salariales à payer.

Salaires à payer vs. Charges salariales

Ces deux termes désignent des concepts comptables qui, bien que liés, sont distincts. Ils interviennent à des étapes différentes du cycle comptable et apparaissent dans des états financiers distincts. Il arrive souvent que l’on confonde ces deux notions, ce qui peut entraîner des erreurs lors de la clôture de période.

| Feature | Accrued Payroll | Payroll Expenses |

| Definition | Earned but unpaid compensation recognised at period end | Total compensation cost recognised on the income statement |

| Financial statement | Balance sheet, under current liabilities | Income statement, under operating expenses |

| Timing | Point-in-time snapshot at period end cut-off | Cumulative flow of cost across the full reporting period |

| Nature | A liability: an obligation to pay in the future | An expense: the cost of labour consumed in the period |

| Reversal | Reversed when payroll is paid in the following period | Not reversed; represents permanent expense recognition |

| Components | Unpaid wages + employer contributions + 13th month + leave | All wages and contributions paid or accrued in the period |

| Audit focus | Completeness of cut-off; accuracy of rate assumptions | Occurrence, accuracy, and classification of all payroll costs |

| Switzerland example | CHF 57,000 of March wages unpaid at 31 March balance sheet date | Total payroll expense for the year including all paid wages and social contributions |

La relation entre ces deux éléments peut se résumer ainsi : les charges salariales d’une période correspondent aux salaires versés en espèces, auxquels s’ajoute toute augmentation du passif salarial (ou dont on soustrait toute diminution). Lorsque le solde des charges salariales à payer augmente d’une période à l’autre, cela signifie que la charge comptabilisée est supérieure aux paiements en espèces. À l’inverse, si le solde diminue, les paiements en espèces sont supérieurs à la charge comptabilisée. Il est essentiel que les équipes financières rapprochent ces variations lors de la clôture de fin de période standard afin de s’assurer que les charges salariales figurant dans le compte de résultat correspondent au passif inscrit au bilan.

Bonnes pratiques pour la gestion des salaires à payer

Définir et appliquer une méthodologie cohérente pour le seuil de sélection

Il est essentiel de définir clairement comment vous déterminez la période de calcul, que vous utilisiez des jours civils ou des jours ouvrés, quels éléments de la paie sont pris en compte et comment vous calculez le taux journalier. Veillez à consigner cette méthodologie dans votre manuel des règles comptables et à l’appliquer de manière cohérente à chaque période. Dans la comptabilité salariale suisse, les provisions sur la base des jours calendaires (où la masse salariale mensuelle est divisée par le nombre total de jours calendaires du mois) constituent la méthode la plus couramment utilisée, car elles fournissent les résultats les plus fiables pour les mois dont le nombre de jours ouvrables varie. Si vous changez de méthode d’une période à l’autre, cela peut entraîner des problèmes de comparabilité et soulever des questions lors des audits.

Prendre en compte tous les éléments, et pas seulement le salaire brut

L’une des erreurs les plus courantes en matière de provisions consiste à ne calculer que le salaire brut, en omettant des éléments importants tels que les cotisations patronales à la sécurité sociale, les provisions pour le 13e mois et les provisions pour congés. En Suisse, les cotisations patronales peuvent représenter environ 16 % à 20 % du salaire brut. Si vous ne les prenez pas en compte, vous sous-estimez considérablement à la fois les charges salariales et le passif courant. Pour un calcul correct, votre provision complète doit inclure les salaires bruts, toutes les cotisations sociales patronales calculées aux taux applicables, la mensualité du 13e mois, ainsi que les provisions pour congés ou primes applicables à la période.

Intégrer les systèmes de paie et de comptabilité pour automatiser les écritures comptables

Le recours à des calculs manuels des provisions dans des tableurs peut entraîner des erreurs, prendre trop de temps et compliquer l’audit. En intégrant votre plateforme de paie au grand livre, vous permettez au système de paie d’envoyer automatiquement les données de régularisation de fin de période directement dans le système comptable. Cela génère des écritures comptables conformes, avec les codes comptables, les montants et les dates de contre-passation appropriés. Cela élimine le besoin de ressaisie manuelle, accélère la clôture de fin de période et crée une piste d’audit claire entre les données de paie et les soldes des états financiers, facilitant ainsi la révision et l’approbation sans avoir à tout reconstituer manuellement.

Rapprocher les données de régularisation et de paie à chaque clôture de période

Avant de comptabiliser le solde des charges salariales provisionnées dans le grand livre, il est essentiel de créer un tableau de rapprochement justificatif. Ce tableau doit détailler le taux brut journalier utilisé, le nombre de jours provisionnés, la provision par élément de paie, ainsi qu’une référence au registre de paie correspondant à cette période spécifique. Ce rapprochement constitue la principale pièce justificative que l’auditeur examinera lors de la vérification de la provision. Assurez-vous qu’il soit examiné et approuvé par le responsable financier avant de confirmer la clôture de la période, et conservez-le dans le cadre des documents légaux relatifs à la paie pendant la période de conservation de dix ans prévue par l’article 958f du Code suisse des obligations.

Examen trimestriel des droits à congé et des primes accumulées

Les droits aux congés payés et les provisions pour primes peuvent évoluer tout au long de l’année à mesure que les employés accumulent des jours de congé, prennent des congés, bénéficient d’augmentations de salaire et atteignent ou manquent leurs objectifs de performance. Pour garantir l’exactitude de votre bilan, il est important de vérifier et de mettre à jour ces soldes de charges à payer chaque trimestre. Appliquez les taux de rémunération en vigueur aux soldes de jours restants et ajustez vos estimations de probabilité de prime en conséquence. Un examen annuel en fin d’année ne suffit tout simplement pas pour les entreprises qui doivent fournir des rapports financiers intermédiaires ou des comptes trimestriels au conseil d’administration.

Comment Applic8 gère-t-il les salaires à payer ?

La plateforme As1 d’Applic8 gère les charges salariales à payer en automatisant le calcul, le suivi et la production de rapports sur les provisions grâce à son moteur centralisé basé sur des règles.

- Provisionnement automatique : le système permet de calculer automatiquement les provisions en définissant des règles spécifiques qui respectent les exigences juridiques et propres à chaque entité propres à chaque pays.

- Normalisation grâce au GCT : à l’aide de son outil propriétaire Global Compensation Tree (GCT), Applic8 met en place un cadre normalisé qui permet aux entreprises de mettre en œuvre des calculs automatisés cohérents pour diverses rémunérations et prestations sociales dans l’ensemble de leurs sites à l’échelle mondiale.

- Simplification des rapports internationaux : grâce à une base de données de paie unifiée, la gestion et la génération de rapports internationaux précis pour les « calculs supplémentaires tels que les provisions » sont « simples et intuitives ».

- Précision rétroactive : la plateforme gère nativement les calculs rétroactifs automatisés, garantissant ainsi que toute modification relative à des périodes antérieures ayant une incidence sur les soldes de régularisation soit ajustée correctement et automatiquement.

- Visibilité stratégique : en transférant la gestion des charges à payer des tableurs manuels vers un flux de travail automatisé, Applic8 met fin au « chaos des données » et offre une visibilité en temps réel sur ces engagements, les transformant ainsi en un atout stratégique pour l’entreprise.

Foire aux questions sur les salaires à payer

Comment calcule-t-on les charges salariales ?

La formule de base est assez simple : le taux journalier brut correspond à la masse salariale mensuelle divisée par le nombre de jours civils du mois concerné. Pour calculer le salaire brut cumulé, il faut multiplier le taux journalier brut par le nombre de jours écoulés entre la date de la dernière paie et la fin de la période. Ensuite, vous calculez les cotisations sociales de l’employeur sur le montant brut cumulé en utilisant les taux légaux applicables (en Suisse, cela comprend l’AVS/AI/APG à 5,30 %, l’AC à 1,10 %, la part patronale de la LPP, la CAF et la SUVA). De plus, vous ajoutez une provision pour le 13e mois, qui correspond à un douzième du droit annuel, pour chaque mois. Lorsque vous additionnez tous ces éléments, vous obtenez le montant total des charges salariales provisionnées qui est inscrit au bilan à la fin de la période.

Quelle est la différence entre les charges salariales à payer et les charges salariales ?

Les charges de personnel apparaissent dans le compte de résultat et reflètent le coût total de la rémunération des employés comptabilisée au cours de la période, qu’elle ait été versée ou comptabilisée en charges à payer. En revanche, les charges de personnel comptabilisées en charges à payer figurent au bilan en tant que passif à court terme et ne représentent que la partie de cette charge qui n’a pas encore été payée en espèces à la fin de la période. Lorsque vous réglez la charge à payer au cours de la période suivante, le passif est contre-passé, la trésorerie diminue, mais il n’y a pas d’autre incidence sur le compte de résultat. La relation peut se résumer ainsi : les charges salariales sont égales aux paiements en espèces plus la variation du passif lié aux charges salariales à payer.

Les charges salariales à payer sont-elles prises en compte selon les normes Swiss GAAP ?

Tout à fait. Les entreprises suisses qui établissent leurs comptes selon les normes Swiss GAAP RPC, les normes IFRS ou le Code suisse des obligations doivent appliquer la comptabilité d’exercice. Cela signifie qu’elles doivent comptabiliser les salaires acquis mais non encore versés à la date de clôture du bilan en tant que passif à court terme. Les charges à payer doivent couvrir les salaires bruts, les cotisations patronales à l’AVS/AI/APG, à l’AC, à la LPP, à la SUVA, à la FAK, ainsi que tout 13e mois dû. Les plateformes de gestion des salaires telles qu’As1 peuvent aider à automatiser ce calcul et à créer le tableau de rapprochement nécessaire pour les audits, garantissant ainsi

Le cumul des droits aux congés payés est-il obligatoire en Suisse ?

Tout à fait ! Conformément à la norme IAS 19 (pour ceux qui appliquent les normes IFRS) et comme le prévoient les Swiss GAAP RPC, tout congé annuel acquis par les employés mais non encore pris doit être comptabilisé comme un passif. En Suisse, les employés ont droit à au moins quatre semaines de congés payés par an, comme le stipule l’article 329a du Code des obligations (et cinq semaines pour les moins de 20 ans). Pour calculer la provision, il faut multiplier le nombre de jours de congés restants par le taux de salaire journalier de l’employé à la date de clôture du bilan, et ce montant doit être mis à jour à la fin de chaque période en utilisant les taux en vigueur.

En quoi les charges salariales à payer influent-elles sur le bilan ?

Les charges salariales à payer apparaissent comme un passif à court terme, généralement inscrit au poste « Passifs à payer » ou « Dettes commerciales et autres dettes » du bilan. Cela augmente le total des passifs à court terme et réduit le fonds de roulement net d’un montant équivalent. Pour les entreprises qui reposent fortement sur la main-d’œuvre, ce solde peut être significatif par rapport au total des passifs courants et fait l’objet d’un examen minutieux de la part des auditeurs, des prêteurs et des investisseurs qui s’intéressent aux engagements financiers à court terme. Lorsque la charge comptabilisée est payée au cours de la période suivante, la trésorerie diminue et le passif est apuré, laissant le fonds de roulement net inchangé. L’impact sur le compte de résultat se produit au cours de la période de comptabilisation de la charge, et non au moment où le paiement est effectué.